دارنده اوراق

- دوشنبه, 20 ارديبهشت 1395 17:30

-

12616 بازدید

دارنده اوراق در اوراق بهادار اسلامي تنها يك بهرهگير صرف نيست بلكه با توجه به نوع اوراق بهادار در طرح تامين مالي كه براي باني صورت ميگيرد نقش مستقيم دارد. از این رو نقش دارنده اوراق با توجه به نوع اوراق بهادار متفاوت خواهد بود.

نقش دارنده اوراق در اوراق مشاركت نقش یک شريك است. دارنده اوراق اجاره نقش موجری را بر عهده دارد كه با باني(مستاجر) عقد اجارهای به واسطه نهاد واسط منعقد مينمايد و اجارهبها را به عنوان سود دريافت ميكند. دارنده در اوراق مضاربه نقش مالك سرمايه را داراست كه در رابطه با باني با انعقاد عقد مضاربه سرمايه خويش را به مضاربه ميگذارد و در سود آن به اشاعه شريك ميگردد. در اوراق مرابحه نقش فروشندهاي دارد كه كالاي خويش را به باني به صورت فروش اقساطي منتقل نموده و سود ناشي از عقد مرابحه را به خود اختصاص ميدهد. به همين صورت در صكوك ديگر اين نقش با توجه به كاركردهاي آن صكوك تغییر خواهد کرد.

خرید اوراق بهادار تعیین کننده نقش دارنده اوراق خواهد بود. این جایگاههای حقوقی بر اساس ماهیت خود، حقوق و تعهداتی نیز به دارنده اوراق اعطا می نماید. به عنوان مثال در اوراق اجاره نقش موجر بودن تعهد به تحویل کالا به مستاجر، حفظ دارایی به صورتی که برای مستاجر امکان انتفاع وجود داشته باشد و تحویل سالم و بدون عیب و نقص را ایجاد میکند. تمام امور مذکور توسط دارنده اوراق به نهاد واسط به عنوان وکیل عام دارنده واگذار میگردد. البته این امور در بسیاری موارد به وسیله شروطی که ضمن قراردادهای منعقده بین نهاد واسط و طرفهای قرارداد اعم از بانی و ... منعقد میشود تغییر نموده و تعهدات و حقوق را تغییر میدهد.

حق عمدهای که در اوراق بهادار اسلامی برای دارنده اوراق فراهم میآید حق دریافت سود و اصل اوراق در سررسیدهای تعیین شده است. برای تضمین این حق نهاد واسط شیوههایی چون تعیین ضامن و بیمه دارایی را در نظر گرفته و با انعقاد قرارداد ضمانت و الزام به بیمه دارایی از سوی بانی این حق را تضمین مینماید.

دارندگان اوراق در همه اوراق بهادار اسلامي با عنوان کلي سرمايهگذار خطاب ميشوند و در اجراي نقش خويش به عنوان يك طرف عقد اصلي انتشار اوراق بهادار اسلامي، نهاد واسط را وكيل در انعقاد عقود و اداره دارايي و طرح دعاوي و پيگيري و اجراي آن ميكنند. از اين رو در اوراق بهادار اسلامي دارندگان اوراق نقش مستقيمي در فرايند انتشار اوراق بهادار اسلامي ندارند بلكه تمامي نقش آنها از طريق وكيل خود يعني نهاد واسط اعمال ميگردد.

- دسته: مطالب استاتیک سایت

متعهد پذیره نویس

- دوشنبه, 20 ارديبهشت 1395 17:29

-

18817 بازدید

پذیرهنویسی، فرآیند خرید اوراق بهادار از ناشر و یا نماینده قانونی آن و تعهد پرداخت وجه كامل آن طبق قرارداد است.(بند 28 ماده يك قانون بازار اوراق بهادار) و تعهد پذيره نويسي تعهد شخص ثالث برای خرید اوراق بهاداری است كه ظرف مهلت«پذیرهنویسی» به فروش نرسد. بر اساس اين تعريف ميتوان گفت نهاد متعهد پذيرهنويسي شخصي جدا از خريداران اوراق است و در صورتي كه اوراق اجاره مطابق پيشبينيهاي انجام شده به فروش نرسد، نهاد واسط موظف خواهد بود تا با انعقاد قرارداد با متعهد پذيرهنويس مابقي اوراق را به او بفروشد و با استفاده از اين روش منابع لازم جهت خريد دارايي مورد نظر را فراهم آورد. متعهد پذيرهنويسي بر اين اساس هرشخصی است که خرید سهام پذیرهنویسی نشده را ظرف مهلت مقرر تعهد و تضمین میکند.(بند و ماده يك دستور العمل اجرائی نحوه تنظیم قراردادهای تعهد پذیره نویسی) و پذيره نويس شخص ثالثی است که خرید سهامی که ظرف مهلت پذیره نویسی به فروش نرسد را تعهد کرده است و حسب مورد نقش رهبری، مدیریت و هماهنگی امر پذیره نویسی را بعهده دارد.(بند(ن) ماده يك دستور العمل اجرائی نحوه تنظیم قراردادهای تعهد پذیره نویسی)

متعهد پذيرهنويسي توسط باني معرفي و در صورت كفايت سرمايه با تأييد سازمان انتخاب ميگردد.(ماده 10دستور العمل انتشار اوراق اجاره مصوب 1389) يكي از كساني كه ميتواند به عنوان متعهد پذيرهنويسي انجام وظيفه كند شركت تامين سرمايه است كه قانونگذار در بند 18 ماده يك قانون بازار اوراق بهادار به اين وظيفه شركت تامين سرمايه اشاره ميكند.

پذيرهنويسي مرحله اوليه انتشار اوراق اجاره است و مرحله بعدي عرضه عمومي است. شركت تامين سرمايه كه ميتواند متعهد پذيرهنويسي قرار گيرد، در عين حال ميتواند به عنوان عامل فروش نيز انجام وظيفه نمايد (بند 18 ماده يك قانون بازار اوراق بهادار). از اين رو شركت تامين سرمايه در مرحله پذيرهنويسي اوراق اجاره، عامل فروش اوراق است و همين شركت در مرحله عرضه عمومي در صورتي كه اوراق به فروش نرسد، متعهد پذيره نويسي هم بوده و بايد اوراق باقي مانده را خريداري نمايد.

«در صورتي که دارايي در نظر گرفته شده جهت انتشار اوراق اجاره قابل تفکيک به واحدهاي معين نباشد، استفاده از متعهد يا متعهدان پذيرهنويسي در عرضة اوراق اجاره الزامي ميباشد. استفاده از تعهد پذيرهنويسي در انتشار اوراق اجاره براي داراييهاي قابل تفکيک به واحدهاي معين به درخواست باني و تأييد سازمان الزامي نيست»(ماده 22 دستوراالعمل انتشار اوراق اجاره). علت وضع اين مقرره اين است كه در داراييهايي كه قابل تفكيك به اجزاي مساوي نيست نميتوان با هر ميزان سرمايه جمع آوري شده حاصل از فروش اوراق اجاره، اجزايي از دارايي مورد نظر را خریداری نموده و اجاره داد. به عنوان مثال اگر دارايي مورد نظر يك هواپيما باشد و ارزش اين هواپيما25000 واحد باشد و ميزان وجهي كه از فروش اوراق حاصل شده 20000 واحد باشد، نهاد واسط نخواهد توانست بخشي از هواپيما را بخرد و بخش ديگر را رها كند. زيرا اين دارايي قابل تجزيه نيست. لذا به يك متعهد پذيرهنويس نياز است تا باقي مانده اوراق را خريداري كرده و 5000 واحد باقي مانده را فراهم سازد تا نهاد واسط بتواند هواپيماي مد نظر را خريداري كند. اما در صورتي دارايي مدنظر يك كالاي قابل تجزيه به اجزاي مختلف باشد، حتي اگر ميزان فروش اوراق در حد ارزش كل دارايي مذكور نباشد، باز نهاد واسط خواهد توانست وجوه جمع آوري شده را به خريد اجزايي از دارايي مورد نظر اختصاص دهد. مثلاً وقتي دارايي مورد نظر يك ساختمان 7 طبقه باشد و وجوه جمع آوري شده حاصل از واگذاري اوراق به اندازه 5 طبقه از اين ساختمان باشد، نهاد واسط همين 5 طبقه را خريداري كرده و به اجاره ميدهد.

از این حیث باید تعیین نمود که کالای مورد نظر جهت اجاره آيا يك مال مثلي است يا يك مال قيمي. مثلى آن است كه اجزايش از نظر قيمت به نسبت متساوى باشند. مانند گندم كه اگر صد كيلو از آن ده هزار تومان باشد، پنجاه كيلو آن پنج هزار تومان است و به موازات كم و زياد شدن گندم، قيمت هم كم و زياد مىگردد، در حالى كه قيمى، مانند فرش و گوسفند، چنين نيست و چنين تناسبى در اجزاى آن مشاهده نمىشود. از این رو زمانی که کالای مورد نظر یک مال مثلی باشد قابل تفکیک به اجزای جداگانه است و زمانی که قیمی به حساب آید این قابلیت از آن گرفته می شود.

قرارداد تعهد پذيره نويسي را ميتوان از بعد حقوقي عقدي غير معين دانست و آن را نوعي «تعهد به خريد» به حساب آورد. در اين قرارداد متعهد پذيره نويس ملتزم ميشود در صورت به فروش نرسيدن اوراق بهادار اجاره مابقي اوراق را به قيمت تعيين شده از نهاد واسط خريداري نمايد. اين قرارداد مطابق اصل حاكميت اراده و برمبناي ماده 10 قانون مدني الزام آور است. نهاد واسط در صورتي كه به دلايلي غير از موضوع اين قرارداد در عدم تحقق تکمیل فرآیند عرضۀ اوراق اهمال نمايد مسؤول جبران خسارات وارده به سرمایهگذاران و متعهد پذیرهنویسی خواهد بود. در مقابل در صورتی که به علت عدم انجام تعهدات متعهد پذیرهنویس، فرآیند پذیرهنویسی کامل نگردد، متعهد پذیرهنویسی مسؤول جبران خسارات وارده به نهاد واسط و سرمایهگذاران ذينفع میباشد. اگر متعهد پذيرهنويس به تعهد خويش عمل ننمايد، مطابق قرارداد فرم سازمان بورس و اوراق بهادار وجه التزامي كه بر اساس توافق دو جانبه بابت هر روز تاخير تعیین شده است را بايد به نهاد واسط پرداخت نمايد

- دسته: مطالب استاتیک سایت

عامل پرداخت

- دوشنبه, 20 ارديبهشت 1395 17:28

-

12856 بازدید

شركت سپردهگذاري اوراق بهادار و تسويه وجوه عامل پرداخت در اوراق بهادار اسلامي است. اين نهاد براي پرداخت سود و اصل اوراق بهادار قراردادي تحت عنوان «قرارداد عامليت فروش» با نهاد واسط منعقد ميكنند.

عامل پرداخت، پرداختهاي مرتبط با اوراق بهادار در سررسيدهاي معين به سرمايهگذاران يا دارندگان اوراق را بر عهده دارد. به عنوان مثال پرداختهاي مرتبط با اوراق اجاره شامل اجارهبها يا همان سود اوراق اجاره و حسب مورد، سود ناشي از سرمايهگذاري مجدد بخشي از اجارهبها و وجوه ناشي از فروش دارايي را شامل ميشود. شرکت سپردهگذاري مرکزي اوراق بهادار و تسوية وجوه، پس از دريافت مبالغ از ناشر، اجارهبها و حسب مورد سود ناشي از سرمايهگذاري مجدد بخشي از اجارهبها و وجوه ناشي از فروش دارايي را در سررسيدهاي معين به سرمايهگذاران پرداخت مينمايد. (ماده 8 دستور العمل انتشار اوراق اجاره مصوب 1389)

قرارداد عامليت پرداخت همچون قرارداد عامليت فروش همانطور كه از اسمش پيداست اعطاي نوعي وكالت است. دارندگان اوراق با اعطاي وكالت به نهاد واسط او را وكيل در امر پرداخت سود و اصل اوراق مينمايند. اين اعطاي وكالت همراه با حق توكيل اين اختيار است. بنابراين نهاد واسط اختيار پرداخت را به شركت سپردهگذاري مركزي اوراق بهادار واگذار ميكند. شركت سپردهگذاري مركزي به عنوان عامل پرداخت، وجوه را از باني أخذ و به دارندگان اوراق پرداخت مينمايد. علاوه بر سود، زماني كه سررسيد اوراق به پايان رسيد، اصل مبلغ اوراق كه ناشي از فروش دارايي مورد اجاره ميباشد پس از كسر هزينههاي استهلاك و كارمزدهاي مختلف، بين دارندگان اوراق توسط عامل پرداخت تقسيم ميشود.

عامل پرداخت در نگهداري وجوه و تقسيم آن بين دارندگان اوراق وكيل واسط به حساب آمده و از اين رو امين محسوب ميشود. امین در صورتی مسئول است که ایجاد خسارت ناشی از تقصیر وی باشد در غیر این صورت زمانی که خسارت به دلیلی خارج از اراده امین ایجاد شده باشد یا او در ایجاد خسارت اهمال ننموده باشد نمیتوان او را مسئول در جبران خسارت نمود.

بر خلاف قرارداد عامليت فروش، در اين قرارداد واسط از جانب دارندگان اوراق به عامل پرداخت وكالت ميدهد. يعني دارندگان اوراق بايد در ابتدا نهاد واسط را مجاز در وكالت در توكيل نمايند. علت آن است كه نهاد واسط در اخذ سود اوراق و توزيع آن و نگهداري و اجاره و خريد و فروش دارايي مورد اجاره، وكيل دارندگان اوراق است و در زمينه پرداخت و توزيع سود، وكالت اعطايي از جانب دارندگان اوراق را به عامل پرداخت توكيل ميكند. عامل پرداخت نيز در حدود اختيارات خويش مجاز به انجام امور است و انجام فعاليتي غير از موارد مجاز، تعدي از حدود اختيار و موجب ضمان اوست و قرارداد را تبديل به عقدي فضولي و منوط به اجازه نهاد واسط مينمايد.

- دسته: مطالب استاتیک سایت

عامل فروش

- دوشنبه, 20 ارديبهشت 1395 17:27

-

14825 بازدید

عامل فروش در اوراق بهادار اسلامي مطابق بند (ز) ماده يك دستور العمل انتشار اوراق اجاره شخص حقوقي است که نسبت به عرضۀ اوراق اجاره از طرف ناشر براي فروش اقدام مينمايد. در واقع عامل فروش واسطه بين ناشر اوراق يعني نهاد واسط و خريداران اوراق يعني سرمايهگذاران است. دخالت عامل فروش در مرحله اوليه انتشار اوراق اجاره است و در تكميل فرآيند عرضه عمومي در بازار اولي اوراق اجاره نقش دارد. مطابق بند 27 ماده يك قانون بازار اوراق بهادار جمهوری اسلامی ايران، عامل فروش زماني در واگذاري اوراق اجاره دخالت ميكند كه انتشار اوراق اجاره به صورت عرضه عمومي باشد.

عامل فروش شخص حقوقي است که از بين بانکها يا مؤسسات مالي و اعتباري تحت نظارت بانک مرکزي و شركتهاي تأمين سرمايه، شرکتهاي کارگزاري بورس اوراق بهادار تهران يا فرابورس ايران تعيين ميگردد.(ماده 7 دستور العمل انتشار اوراق اجاره) نهادهاي مذکور نهادهاي مالي است كه در زمينه انتشار اوراق بهادار به طور كلي فعاليت ميكنند. عامل فروش بايد توسط باني تعيين گردد (ماده 7 دستور العمل انتشار اوراق اجاره).

عامل فروش با نهاد واسط به منظور واگذاري اوراق بهادار قراردادي تحت عنوان «عامليت فروش اوراق» منعقد مينمايد. اين قرارداد همانطور كه از نامش پيداست اعطاي نوعي وكالت در فروش اوراق به عامل فروش است. عامل فروش شرکتي است که به عنوان واسطه بين ناشر و سرمايهگذاران فعاليت مينمايد. در فرايند انتشار اوراق، ناشر بايد اوراق را از طريق عامل فروش در بازار اوليه به فروش رساند.

عامل فروش وكيل واسط در عرضه اوراق اجاره به عموم است. باني انتشار اوراق را به نهاد واسط واگذار نموده است و او را وكيل خود در اين امر قرار داده و نهاد واسط پس از انتشار اوراق اجاره امر فروش آن را به عامل فروش وكالت ميدهد. در واقع عامل فروش نماينده نهاد واسط بوده و تنها در فروش اوراق از نهاد واسط وكالت دارد. در واقع از لحاظ حقوقي نهاد واسط امر فروش اوراق بهادار را به صورت توكيل در وكالت به عامل فروش واگذار نموده است.

دخالت عامل فروش در مرحله اوليه انتشار اوراق اجاره است و در تكميل فرآيند عرضه عمومي در بازار اولي اوراق اجاره نقش دارد. مطابق بند 27 ماده يك قانون بازار اوراق بهادار جمهوری اسلامی ايران در تعريف عرضه خصوصي اوراق بهادار، عامل فروش زماني در واگذاري اوراق اجاره دخالت ميكند كه انتشار اوراق اجاره به صورت عرضه عمومي باشد.

در این مرحله عامل فروش پس از فروش اوراق بهادار باید مبالغ فروش و پذیره نویسی را به حساب نهاد واسط واریز نماید. عامل فروش موظف است نتایج فروش اوراق بهادار را ظرف مهلت 15 روز به سازمان بورس و اوراق بهادار اطلاع دهد. اگرچه قرارداد عاملیت فروش بین نهاد واسط و عامل فروش منعقد میشود اما بانی وظیفه پرداخت حق الزحمه عامل فروش را بر عهده داشته و این امر حضور بانی را در این قرارداد توجیه می نماید.

- دسته: مطالب استاتیک سایت

نهاد واسط

- دوشنبه, 20 ارديبهشت 1395 17:26

-

20642 بازدید

نهاد واسط طبق تعريف بند (د) ماده 1 قانون توسعه ابزارها و نهادهاي مالي جديد چنين تعريف شده است: «یکی از نهادهای مالی موضوع قانون بازار اوراق بهادار جمهوری اسلامی ایران است که میتواند با انجام معاملات موضوع عقود اسلامی نسبت به تأمین مالی از طریق انتشار اوراق بهادار اقدام نماید.» اين تعريف در بردارنده موضوع نهاد واسط است كه در اساسنامه اين نهاد بيان گرديده است.

نهاد واسط به عنوان عامل انتشار انواع اوراق بهادار اسلامي يا همان صكوك تنها نهادي است كه ميتواند اوراق بهادار منتشر نمايد. شخص بانی که قصد دارد به منظور تامین مالی خویش اوراق بهادار منتشر نماید بر اساس ماده 3 دستور العمل انتشار اوراق بهادار اجاره بايد تنها از طريق نهاد واسط به امر انتشار اوراق اقدام نماید.

نهاد واسط بر اساس الگویی که به موجب مقررات تنظیم یافته است نقش وکالتی دو جانبه ایفا می نماید. از یک سو نسبت به برخی امور وکیل بانی است و در انجام پاره ای امور دیگر وکیل دارندگان اوراق است. عمده فعالیتهای نهاد واسط تا زمان انتشار اوراق و قبل از انتقال آن به سرمایهگذاران به وکالت از بانی صورت میگیرد. اگر چه قرارداد وکالت مجزایی بین نهاد واسط و بانی با موضوع انجام فعالیتهای بانی توسط نهاد واسط منعقد نمیگردد اما واگذاری اموری چون انعقاد قرارداد با عامل فروش، بازارگردان و متعهد پذیرهنویس به نوعی گویای اعطای نوعی وکالت ضمنی به نهاد واسط از سوی بانی است.

پس از واگذاری اوراق بهادار به سرمایهگذاران نهاد واسط ضمن انتقال اوراق به دارندگان اوراق خود را به عنوان وکیل دارندگان در امر انعقاد قراردادهای مربوط به دارایی پایه انتشار اوراق معرفی میکند. این امر این اختیار را به نهاد واسط می دهد تا در امر انعقاد قراردادهای پس از انتشار اوراق مانند قرارداد خرید، اجاره، ضمانت و ... اقدام نماید. همینطور نهاد واسط نسبت به دریافت سود و به تناسب اصل اوراق و توزیع آن بین دارندگان اوراق اقدام میورزد. در برخی موارد نهاد واسط با توجه به حق توکیلی که از سوی دارندگان اوراق به وی در انجام امور فوق وگذار میشود، امر پرداخت سود و اصل اوراق را به شرکت سپردهگذاری مرکزی اوراق بهادار و تسویه وجوه به عنوان عامل پرداخت واگذار میکند. همینطور نهاد واسط در امر پیگیری دعاوی و اجرای احکام صادره توسط دادگاه ها مطابق با ماده 35 قانون آیین دادرسی مدنی وکالت و توکیل در وکالت خواهد داشت.

مسئوليت نهاد واسط در حدود مسئوليت وكيل است. از اين رو تنها در مواردي امكان رجوع به وي وجود دارد كه نهاد واسط مرتكب تقصير شده و به تعهدات قانونی و قراردادی خویش عمل ننماید

- دسته: مطالب استاتیک سایت

بانی

- دوشنبه, 20 ارديبهشت 1395 17:22

-

16420 بازدید

شخص باني نهادي است كه مطابق بند (ج) ماده 1 دستور العمل انتشار اوراق بهادار اجاره براي تامين مالي خود اوراق بهادار منتشر ميكند. شخص باني بايد شركت تجاري يا شخص عمومي دولتي باشد. شركت تجاري شركتي است كه با موضوع انجام فعاليت تجاري تشكيل شده باشد و اشخاص حقوق عمومي دولتي نيز شامل وزارتخانهها و موسسات دولتي است كه مطابق ماده 4 قانون محاسبات عمومي كشور تشكيل ميشود. شخص تجاری مطابق ماده 2 دستور العمل انتشار اوراق اجاره باید شرکت سهامی یا تعاونی باشد. اشخاص حقوق عمومي غيردولتي نيز در صورتي ميتوانند اوراق بهادار منتشر كنند كه امكان انتشار اوراق توسط آنها و صلاحيت مالي آنها به تاييد سازمان بورس و اوراق بهادار رسيده باشد.

باني به تنهايي امكان انتشار اوراق بهادار ندارد و بايد از طريق نهاد واسط به امر انتشار اوراق بهادار مبادرت ورزد. نهاد واسط به لحاظ حقوقي وكيل باني در امر انتشار اوراق اجاره به حساب آمده و از سوي وي اوراق منتشر و به فروش ميرساند.

باني اوراق بهادار اسلامي به تناسب اينكه چه نوع اوراق بهاداري است نقش متمايز از ديگر اوراق بهادار دارد. باني در اوراق بهادار اجاره نقش مستاجر، در اوراق مضاربه نقش مضارب يا عامل، در اوراق مرابحه نقش خريدار اقساطي و در ساير اوراق به تناسب، نقش حقوقي مخصوص به آن اوراق را ايفا مينمايد.

باني در اوراق اجاره به عنوان مستاجر شناخته شده اما تمام وظايف و تكاليف و حدود اختياراتي را كه يك مستاجر در قرارداد اجاره ممكن است داشته باشد نداشته یا متفاوت خواهد بود. از اين رو اگر چه مستاجر در قرارداد اجاره در نگهداري از عين مستاجره امين است و تنها در صورتي كه تلف عين مستاجره با تقصير وي باشد مسئول در جبران خسارت خواهد بود، اما باني در قرارداد اجاره موجود در فرآيند انتشار اوراق اجاره تعهد ميسپارد تا در هر صورت عين مستاجره تلف گردد مسئول جبران خسارت آن باشد. البته در اوراق اجاره به منظور حمايت از سرمايهگذاران اقداماتي چون تعيين ضامن و بيمه دارايي در نظر گرفته شده است تا در صورت تلف دارايي دست دارنده اوراق لااقل از اصل سرمايه خويش كوتاه نباشد. باني به عنوان مستاجر بايد اجارهبهاي دارايي واگذار شده را پرداخت نمايد. اين اجارهبها به واقع همان سود اوراق اجاره را تشكيل ميدهد. اين سود به دليل ثابت بودن ميزان اجارهبها ثابت است. در مقابل اگر چه قانون مدني در ماده 486 انجام تعميرات و كليه مخارجي كه در عين مستأجره براي امكان انتفاع از آن لازم است را به عهده مالك يا همان موجر واگذار كرده است اما در اوراق اجاره به موجب قرارداد اجاره میان باني و واسط اين هزينهها بر عهده باني قرار داده شده است.

در اوراق مضاربه باني نقش مضارب يا عامل را بر عهده دارد و به واقع سرمايهاي كه از فروش اوراق مضاربه حاصل آمده است را در امور تجاري به كار ميگيرد. باني در اين جايگاه نسبت به سرمايه واگذار شده به وي امين است اما وجه التزامي در صورت تلف سرمايه پيش بيني گرديده است كه اين وجه التزام توسط ضامن باني پشتيباني ميگردد. باني به عنوان عامل يا مضارب در ميزان سودي كه حاصل ميشود بر اساس درصدي كه تعيين شده است شريك است و مابقي سود بين دارندگان اوراق پس از كسر كارمزد واسط پرداخت خواهد شد.

در اوراق مرابحه باني در جايگاه خريدار اقساطي دارايي قرار ميگيرد. دارايي مذكور از وجوه حاصل از فروش اوراق مرابحه خريداري شده و به باني به صورت فروش اقساطي منتقل ميگردد. باني موظف است در مواعد تعيين شده ثمن دارايي خريداري شده را به صورت اصل اوراق و سود آن را به دارندگان پرداخت نمايد. اين سود توسط نهادهايي چون شركت سپردهگذاري مركزي اوراق بهادار و تسويه وجوه بين دارندگان توزيع ميگردد.

کوتاه سخن اینکه بانی به لحاظ نوع اوراق بهاداری که منتشر میکند دارای جایگاه و نقش حقوقی متفاوتی است.

- دسته: مطالب استاتیک سایت

اوراق مشارکت

- دوشنبه, 20 ارديبهشت 1395 17:20

-

16395 بازدید

یکی دیگر از ابزارهای مالی قابل استفاده در بازار سرمایه کشورهای اسلامی، اوراق بهادار مشارکت است که براساس قرارداد شراکت منتشر میشود.

تعریف اوراق مشارکت

اوراق مشارکت سندی است گویای مالکیت دارنده آن، نسبت به بخشی از یک دارایی حقیقی که متعلق به دولت، شرکتهای تعاونی یا خصوصی است و تا سررسید اوراق، هر نوع تغییر قیمت دارائی متوجه صاحب اوراق مشارکت است. طبق تعریف قانون انتشار اوراق مشارکت در ایران اوراق مشارکت، اوراق بهادار با نام يا بينامى است كه به قيمت اسمى مشخص براى مدت معين منتشر مي شود و به سرمايه گذارانى كه قصد مشاركت در اجراى طرحهاى موضوع انتشار اوراق را دارند واگذار ميگردد.

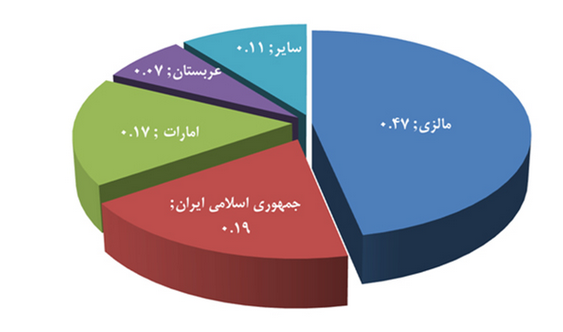

سهم کشورها از انتشار اوراق بهادار اسلامی در سال 2010

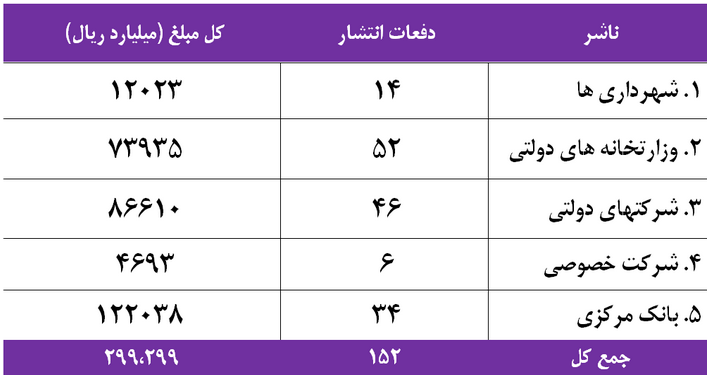

میزان انتشار اوراق مشارکت در ایران (تا انتهای سال 1389)

- دسته: مطالب استاتیک سایت

اوراق جعاله

- دوشنبه, 20 ارديبهشت 1395 17:19

-

22796 بازدید

معنای لغوی جعاله:

در لغت نامه فارسی، جعاله بدین صورت بیان شده است:«پاداشی که برای عامل عمل قرار دهند.» جعاله در لغت به معنای «وعده دادن مال برای کسی که به عمل معینی قیام می کند» است.

معنای اصطلاحی:

معنای فقهی جعاله: در بیان فقها، جعاله عقدی (قراردادی) است که به موجب آن، فرد (جاعل) متعهد می شود تا در برابر عملی که برای وی انجام می شود، پاداش معینی- به عامل- پرداخت نماید. در این معنا، ارکان جعاله عبارتند از: جاعل، عامل، عمل(نتیجه فعل عامل)، جعل.

معنای قانونی (حقوقی) جعاله: ماده 561 قانون مدنی، جعاله را اینگونه تعریف می کند: « جعاله عبارت است از التزام شخص به ادای اجرت معلوم در مقابل عملی اعم از این که طرف معین باشد یا غیر معین.»

اوراق جعاله:

اوراق بهاداری است که دارندگان آن به صورت مشاع، مالک بخشی از دارایی هستند که این دارایی ها طبق عقد جعاله در پروژه ها استفاده می شود. اوراق جعاله، اوراق مالکیت مشاع دارایی است که بر اساس قرارداد جعاله، تعهد انجام و تحویل آن مقرر گردیده است. بعد از پایان عمل (موضوع قرارداد جعاله)، صاحبان اوراق، مالک مشاع نتیجه عمل خواهند بود. نتیجه عمل ممکن است خدمت یا دارایی فیزیکی باشد.

ویژگی های اوراق جعاله:

1- اوراق جعاله، ابزار مالی بانام یا بی نامی است که برای مدت زمان معین یا نامعین و با نحوه پرداخت از پیش تعیین شده انتشار می یابد. دارندگان این اوراق، مالک دارایی های انتشاریافته می باشند؛

2- اوراق جعاله به دو صورت با سررسید و بدون سررسید منتشر می شود. در صورت دارا بودن سررسید، انتشار آن به دو روش کوتاه مدت (با سررسید کمتر از یک سال) و بلندمدت (با سررسید بیشتر از یک سال) است؛

3- قیمتی که بر روی ورق جعاله درج می شود، قیمت اسمی آن است. به این معنا که انتشار دهنده این اوراق، موظف است اقساط را در زمان های مقرر، به وسیله مراجع اعلام شده به دارنده این اوراق بپردازد؛

4- این اوراق مالکیت مشاع دارندگان آن درباره دارایی های ساخته یا تعمیر شده ای است که به تبع قرارداد جعاله حاصل می شوند.

- دسته: مطالب استاتیک سایت

اوراق سلف (سلم)

- دوشنبه, 20 ارديبهشت 1395 17:18

-

20016 بازدید

در ساختار صکوک سلف(سلم)، یک مؤسسه با مؤسسة دیگری به نمایندگی از طرف خریداران صکوک سلف وارد قرارداد میشود و هدف از این قرارداد، این است که بین کالاها و خریداران واسطه شود و به عنوان یک رابط جهت تسهیل فعالیت اقدام نماید. در رابطه با انتشار صکوک سلف باید توجه داشت که کالاهایی که در این صکوک قرار میگیرند نباید جزء کالاهایی باشد که برای این عقود در شرع مجاز دانسته نشدهاند؛ و بنابراین انواع طلا و سکه را نمیتوان جهت انتشار صکوک سلف به عنوان دارایی پایه قرار داد. در ساختار صکوک سلف، متعهد قرارداد میبندد که از طرف دارندگان نهایی صکوک، کالا را خریداری کند و سپس جهت اینکه سود دارندگان صکوک فراهم گردد، این دارایی را به فروش برساند. متعهد در قبال انجام این خرید و فروش، کمیسیون کارگزاری و حقالزحمة عاملیت دریافت میکند.

در ساختار صکوک سلف(سلم)، یک مؤسسه با مؤسسة دیگری به نمایندگی از طرف خریداران صکوک سلف وارد قرارداد میشود و هدف از این قرارداد، این است که بین کالاها و خریداران واسطه شود و به عنوان یک رابط جهت تسهیل فعالیت اقدام نماید. در رابطه با انتشار صکوک سلف باید توجه داشت که کالاهایی که در این صکوک قرار میگیرند نباید جزء کالاهایی باشد که برای این عقود در شرع مجاز دانسته نشدهاند؛ و بنابراین انواع طلا و سکه را نمیتوان جهت انتشار صکوک سلف به عنوان دارایی پایه قرار داد. در ساختار صکوک سلف، متعهد قرارداد میبندد که از طرف دارندگان نهایی صکوک، کالا را خریداری کند و سپس جهت اینکه سود دارندگان صکوک فراهم گردد، این دارایی را به فروش برساند. متعهد در قبال انجام این خرید و فروش، کمیسیون کارگزاری و حقالزحمة عاملیت دریافت میکند.

انواع توافقنامههایی که در سازوکار انتشار صکوک سلف قرار میگیرند عبارتند از: توافقنامههای محافظت و عاملیت که بین سرمایهگذاران و واسطههای آنان به امضاء میرسند. در سازوکار انتشار صکوک سلف غالباً از یک توافقنامة کلی استفاده میشود تا طبق آن عامل بتواند در هر زمان که مناسب بود به خرید و فروش از طرف مشتریان بپردازد. این توافقنامههای کلی بین سرمایهگذاران و واسطههای آنها، غالباً در متن قرارداد عاملیت کلی جهت خرید که بین کارگزار به عنوان متعهد یا نمایندة متعهدها امضاء میشود، مطرح میگردد. واسطه غالباً یک اعتبار اسنادی از یک بانک با درجة اعتبار بالا مطالبه میکند تا معامله را تضمین کند و در برخی مواقع یک تعهد جهت پرداخت دریافت کند.

بنابراین با انتشار اوراق سلف، شرکت ها میتوانند نیاز نقدینگی خود را مرتفع سازند و سرمایهگذاران نیز با خرید اوراق سلف این فرصت را دارند که کالای مورد نیاز خود را در تاریخ سررسید به قیمت مناسبی تهیه کنند و چنانچه قیمت کالا در بازار در تاریخ سررسید بالاتر از قیمت توافقی در قرارداد سلف باشد آنگاه مابهالتفاوت این دو مبلغ، سود سرمایهگذاران را تشکیل میدهد. لذا اوراق سلف را میتواند یک ابزار سرمایهگذاری به شمار آورد. یکی از ویژگیهای مهم ابزارهای سرمایهگذاری قابلیت نقدشوندگی آن است. اگر یک ابزار مالی در بازار قابل معامله نباشد و به عبارت دیگر قابلیت نقدشوندگی نداشته باشد گزینة چندان مناسبی برای سرمایهگذاران به شمار نمیرود. شخصی که اقدام به خرید اوراق سلف میکند انتظار دارد که قیمت کالای مورد نظر در تاریخ سررسید افزایش یابد. حال اگر قبل از تاریخ سررسید انتظار وی از قیمت کالا تغییر کند وی تصمیم به فروش ورقة سلف خود میگیرد. اگر شرایط فروش ورقة سلف قبل از سررسید در یک بازار سازمان یافته امکانپذیر باشد آنگاه سرمایهگذاران بیشتری اقدام به سرمایهگذاری در اوراق سلف خواهند کرد.

کاربردهای مهم اوراق سلف

1- تأمین مالی بنگاه های اقتصادی

با این روش، از یک سو پس اندازكنندگاني كه به علت كوچك بودن حجم سرمايه خود يا به علت نداشتن مهارت كافي توانايي سرمايه گذاري مستقيم ندارند، مي توانند با خريد اوراق پيش گفته از راكد ماندن وجوه خود جلوگيري كرده و از سود آن بهره مند شوند. از سوي ديگر ، بنگاه هاي اقتصادي اعم از خصوصي يا دولتي كه با كسري منابع مالي روبه رو هستند ، مي توانند از راه انتشار اين اوراق و با پيش فروش محصول خود، بخشي از وجوه مورد نياز خود را تأمين كنن د. تفاوت اين روش با اوراق سهام و اوراق مشاركت اين است كه اولاً، خريدار در مالكيت و مديريت بنگاه شريك نخواهد بود؛ در نتيجه در نيازهاي مالي كوتا ه مدت و موردي، براي صاحبان بنگاه ترجيح خواهد داشت. ثانياً با توجه به امكان تعي ين دامنه سود آن، براي افراد ريس ك گريز و متعارف جاذبه خواهد داشت.

2- جبران کسری بودجه

برخي از دولت ها براي جبران كسري بودج ه مورد نياز خود به پيش فروش بين المللي محصول ها و مواد خام اقدام مي كنند، اين كار باعث انتقال بخشي از ارزش افزوده ملي به خارج از كشور مي شود. به ويژه زماني كه دولتي به علت نياز مالي شديد احتياج به ت أمين مالي دارد و از طرف ديگر به علت وضعيت خاص سياسي و اقتص ادي قيمت فروش مواد خام پايين است. در اين موردها دولت مي تواند با انتشار اوراق سلف محصول ها يا مواد خام را به مردم بفروشد سپس در سررسيد به وكالت از طرف صاحبان اوراق محصول ها يا مواد خام ر ا به صورت نقد در بازارهاي جهاني فروخته با صاحبان اوراق تسويه كند. به اين ترتيب كسري بودجه دولت تأمين مي شود و تفاوت قيمت نقد و سلف، در قالب سود اوراق سلف به مردم كشور مي رسد.

- دسته: مطالب استاتیک سایت

اوراق استصناع

- دوشنبه, 20 ارديبهشت 1395 17:17

-

25050 بازدید

یکی از ابزارهای مالی که در برخی از کشورای اسلامی از مرحله فکر گذشته و چند سالی است به مرحلة اجرا نیز رسیده است اوراق بهاداری است که براساس قرارداد استصناع (سفارش ساخت) طراحی شده است.

تعریف استصناع

واژه استصناع در لغت از باب استفعال از مادة «صنع» است و به معنای طلب و سفارش ساخت چیزی را میگویند و در استعمال عرفی عبارت از این است که کسی، ساخت شیای را از صنعتگر یا هنرمندی تقاضا کند و در اصطلاح فقهی و حقوقی، استصناع قراردادی است که به موجب آن یکی از طرفین قرار داد، در مقابل مبلغی معین، ساخت و تحویل چیز مشخصی را در زمان معین نسبت به طرف دیگر به عهده میگیرد.

سه نکته در قرارداد استصناع وجود دارد که آن را از سایر قراردادها متمایز میکند، نخست این که، در قرارداد استصناع به طور معمول کالای مورد نظر (موضوع استصناع) موجود نیست و سازنده در آینده آن را ساخته و تحویل میدهد، دوم اینکه در قرارداد استصناع تهیة مواد اوّلیه و لوازم کار به عهدة سازنده است و سوم این که بهطور معمول در زمان انعقاد قرارداد کل ثمن پرداخت نمیشود بلکه بخشی ازآن به عنوان پیش پرداخت داده میشود بخش دیگر به صورت دفعی یا تدریجی تا زمان تحویل کالا پرداخت میشود گاهی بخشی از آن به بعد از تحویل هم منتقل میشود.

تأمین مالی از طریق اوراق استصناع

دولت، شهرداری ها، شرکت های دولتی و بخش خصوصی برای تأمین مالی طرح های عمرانی و توسعه ای می توانند از طریق استصناع اقدام کنند. این عمل به دو روش مستقیم و غیر مستقیم قابل اجرا است.

استصناع مستقیم

در این روش وزارتخانه ها، شهرداری ها، شرکت های دولتی و خصوصی که در صدد احداث یا توسعه پروژه خاصی هستند و فاقد اعتبار مالی لازم برای انجام آن را در زمان حاضر می باشند، طبق قرارداد استصناع (صلح) ساخت پروژه مذکور را به پیمانکار (سازنده) مربوطه سفارش می دهند و در مقابل متعهد می شوند بها و اجرت پروژه را طبق زمان بندی مشخص (برای مثال پنج تا ده سال) به سازنده آن بپردازند. در این روش سفارش دهنده به جای پرداخت وجه نقد در سر رسیدهای مقرر، اقدام به اعطای اوراق بهادار استصناع متناسب با پیشرفت پروژه می کند. پیمانکار (سازنده) دریافت کننده اوراق بهادار استصناع می تواند صبر کند تا در سر رسید مقرر وجه اسمی سند را از سفارش دهنده دریافت کند و یا می تواند قبل از سر رسید، اسناد مذکور را در بازار ثانوی (بورس اوراق بهادار و یا فرابورس) بفروشد (تنزیل کند).

استصناع غیر مستقیم

گاهی پیمانکاران تمایل دارند به تناسب پیشرفت پروژه، بهای پروژه را دریافت کرده و با تحویل آن، تسویه حساب کنند. این افراد به معاملات مدت دار (بیش از طول احداث پروژه) و وارد شدن در بازارهای مالی علاقه ای ندارند. کما این که گاهی طرح چنان بزرگ و دارای ابعاد مختلف است که یک پیمانکار توان انجام آن را ندارد، در این موارد وزارتخانه ها و سازمان ها می توانند از طریق بانک ها وارد شوند. به این بیان که وزارتخانه احداث پروژه خاصی (مثل ساخت و تحویل یک فرودگاه بین المللی) را طبق قرارداد استصناع از یک بانک می خواهد. بانک متعهد می شود در قبال مبلغ مشخصی که بر اساس زمان بندی معین (برای مثال ده سال) پرداخت می شود پروژه را تحویل دهد. سپس بانک آن پروژه را در قالب پروژه های کوچک تر تعریف کرده، با چند پیمانکار قرارداد استصناع می بندد. قراردادهای استصناع بانک با پیمانکاران می تواند در زمان بندی متفاوت از استصناع اول (وزارتخانه با بانک) باشد. حتی بانک برای پایین آوردن قیمت قراردادها می تواند قراردادهای استصناع خود با پیمانکاران را به گونه ای طراحی کند که با اتمام پروژه تسویه حساب شود.

در این روش نیز وزارتخانه مربوطه به تناسب پیشرفت پروژه، اوراق بهادار استصناع را که به تناسب قرارداد دارای سر رسیدهایی- برای مثال یک تا ده سال- هستند در اختیار بانک قرار می دهد. بانک نیز می تواند در مواقع نیاز به نقدنگی، آن ها را در بازار ثانوی بفروشد و در مواقع مازاد نقدینگی از مردم بازخرید کند، کما اینکه می تواند صبر کند، در سر رسید مبلغ اسمی آن را از دولت دریافت کند.

- دسته: مطالب استاتیک سایت