اوراق مرابحه

- دوشنبه, 20 ارديبهشت 1395 17:12

-

38173 بازدید

یکی از انواع قرارداد بیع، بیع مرابحه است که از زمانهای قدیم بین مردم رایج بوده است و مقصود از آن بیعی است که فروشنده قیمت تمام شده ی کالا اعمّ از قیمت خرید و هزینه های حمل و نقل و نگهداری و سایر هزینه های مربوطه را به اطلاع مشتری میرساند سپس تقاضای مبلغ یا درصدی اضافی به عنوان سود می کند. برای مثال اعلان میکند این کالا را به هزار تومان خریده است و حاضر است به هزار و صد تومان یا با ده درصد سود به مشتری بفروشد، در بیع مرابحه چنان چه بایع در بیان قیمت خرید یا هزینه های مربوطه دروغ بگوید مشتری خیار فسخ پیدا میکند. بیع مرابحه میتواند به صورت نقد یا نسیه منعقد شود و در صورتی که نسیه باشد به طور معمول نرخ سود آن بیشتر است.

یکی از انواع قرارداد بیع، بیع مرابحه است که از زمانهای قدیم بین مردم رایج بوده است و مقصود از آن بیعی است که فروشنده قیمت تمام شده ی کالا اعمّ از قیمت خرید و هزینه های حمل و نقل و نگهداری و سایر هزینه های مربوطه را به اطلاع مشتری میرساند سپس تقاضای مبلغ یا درصدی اضافی به عنوان سود می کند. برای مثال اعلان میکند این کالا را به هزار تومان خریده است و حاضر است به هزار و صد تومان یا با ده درصد سود به مشتری بفروشد، در بیع مرابحه چنان چه بایع در بیان قیمت خرید یا هزینه های مربوطه دروغ بگوید مشتری خیار فسخ پیدا میکند. بیع مرابحه میتواند به صورت نقد یا نسیه منعقد شود و در صورتی که نسیه باشد به طور معمول نرخ سود آن بیشتر است.

چندی است برخی از متفکران مسلمان، با استفاده از ویژگیهای بیع مرابحه اقدام به طراحی اوراق بهاداری به نام اوراق بهادار یا صکوک مرابحه کرده اند و در برخی کشورهای اسلامی چون مالزی تحت عنوان اوراق قرضه اسلامی به مرحله اجرا نیز رسیده است.

تعریف اوراق مرابحه

به جهت اختلاف انواع اوراق مرابحه، نمی توان تعریف جامع و دقیقی از این اوراق ارایه کرد اما در نگاه عام می توان گفت: اوراق مرابحه اوراق بهاداری است که دارندگان آنها به صورت مشاع، مالک دارایی مالی (دینی) هستند که بر اساس قرارداد مرابحه حاصل شده است و دارنده ی ورق مالک و طلبکار آن دین است. این اوراق بازدهی ثابت داشته و قابل فروش در بازار ثانوی میباشند.

انواع اوراق مرابحه

برای اوراق مرابحه انواع مختلفی پیشنهاد و برخی به مرحله اجرا گذاشته شده است. مهمترین آنها عبارتند از:

1- اوراق مرابحه تأمين مالي

در اين نوع، باني براي تأمين مالي خود، اقدام به انتخاب يا تأسيس مؤسسه مالي به منظور خاص با عنوان واسط مي کند. واسط با انتشار اوراق مرابحه از طريق شرکت تأمين سرمايه، وجوه سرمايه گذاران مالي (مردم) را جمع آوري کرده و به وکالت ازطرف آنان کالاي مورد نياز باني را از توليدکننده (فروشنده) به صورت نقد خريداري و به صورت بيع مرابحه ی نسيه به قيمت بالاتر به باني مي فروشد. باني متعهد ميشود که در سررسيد مشخص، قيمت نسيه کالا را از طريق شرکت تأمين سرمايه به دارندگان اوراق برساند. دارندگان اوراق مي توانند تا سررسيد منتظر بمانند و از سود مرابحه استفاده کنند و يا قبل از سررسيد اوراق خود را در بازار ثانوي به فروش برسانند.

براي مثال، فرض کنید که دولت براي ارتقاي سطح حمل و نقل عمومي، نياز به خريد ۱۰۰۰ واحد اتوبوس به ارزش ۱۰۰۰ ميليارد ريال دارد و به جهت محدوديت بودجه نمي تواند قيمت آنها را نقد بپردازد، اما مي تواند به صورت نسيه يک ساله به ۱۲۰۰ ميليارد ريال خريداري کند؛ در اين فرض، اقدام به تأسيس يک مؤسسه واسط مي کند. واسط اوراق مرابحهاي به ارزش اسمي ۱۲۰۰ ميليارد ريال (براي مثال، يک ميليون ورق يک ميليون و د ويست هزار ريالي) منتشر کرده و در مقابل، ۱۰۲۰ ميليارد ريال (هر ورق يک ميليون و دويست هزار ريالي را به يک ميليون و بيست هزار ريال) از طريق شرکت تأمين سرمايه به مردم واگذار مي کند، سپس ۲۰ ميليارد ريال آن را به عنوان هزينه عمليات استفاده ميکند و با ۱۰۰۰ ميليارد ريال ، ۱۰۰۰ واحد اتوبوس خريداري کرده و به قيمت ۱۲۰۰ ميليارد ريال به دولت مي فروشد.

خريداران اوراق که هر ورق را به یک ميليون و بيست هزار ريال خريده اند، مي توانند صبر کنند و در سررسيد يک ميليون و دويست هزار ريال دريافت کنند، همچنين مي توانند قبل از سررسيد بفروشند. به صورت طبيعي، هر چه به زمان سررسيد نزديک شويم، قيمت اوراق به قيمت اسمي يک ميليون و دويست هزار ريال نزديک ميشود.

چند نکته در مورد اين اوراق مطرح است:

بازار اوليه اين اوراق مبتني بر خريد و فروش نقد و نسيه دارايي خاص است که از نظر فقهي مشکلي ندارد؛ اما بازار ثانوي آنها بر اساس جواز خريد و فروش دين است که محل بحث و گفتگو است. اوراق مرابحه و بدهي دولت که در طرح هاي ياد شده گذشت، همان طور که قابل خريد و فروش توسط مردم است، توسط بانک هاي تجاري و بانک مرکزي نيز قابل خريد و فروش ميباشد، به اين بيان که بانکهاي تجاري مي توانند بخشي از منابع مازاد خود را به خريد اين اوراق اختصاص دهند، همان طور كه بانک مرکزي ميتواند براي انجام عمليات بازار نيز از خريد و فروش اين اوراق استفاده کند.

2- اوراق مرابحه تأمين نقدينگي

در سال ۱۹۹۲ ميلادي بخش خصوصي در اقتصاد مالزي نوعي اوراق بهادار منتشر کرد که مبتني بر بيع العينه يا بازخريد دارايي فروخته شده است. در اين روش، مؤسسة ناشر اوراق، دارايي هاي دولت، سازمان ها و بنگاه هاي اقتصادي را به صورت نقد خريده و پولش را مي دهد، سپس با قيمتي بالاتر و به صورت نسية مدتدار به خود آنها مي فروشد و در مقابل، از آنها اسناد مالي با مبالغ و سررسيدهاي معين دريافت مي کند. مؤسسه ناشر ميتواند منتظر بماند و سررسيد مبلغ اسمي اسناد را از خريداران دريافت کند، همچنين مي تواند در بازار ثانوي آنها را بفروشد (تنزيل کند).

وجود اين قبيل مؤسسات مالي و اوراق مرابحة باز خريد داراييها، اين امکان را فراهم مي کند که از يک طرف، دولتها و بنگاههاي اقتصادي که با کمبود نقدينگي مواجه شده اند، بتوانند از طريق فروش نقدي و بازخريد نسيه داراييهاي خود به نقدينگي مورد نظر دست يابند و از طرف ديگر، مؤسسات مالي و به تبع آنها صاحبان وجوه مازاد از طريق خريد و فروش اين اوراق به سود معيني برسند. البته در بحث و بررسي فقهي اين اوراق، چنين معاملاتي محل اشکال است.

براي مثال، فرض کنيد که يک شرکت هواپيمايي نيازمند ۱۰۰ ميليارد ريال نقدينگي است. اين شرکت اقدام به تأسيس يک مؤسسه واسط مي کند. واسط از طريق انتشار اوراق مرابحه، ۱۰۰ ميليارد ريال از مردم جمع کرده و يکي از دارايي هاي شرکت هواپيمايي را خريداري مي کند (براي مثال، يکي از هواپيماهاي شرکت را به ارزش ۱۰۰ ميليارد ريال خريداري مي کند)، سپس همان دارايي را به قيمت ۱۲۰ ميليارد ريال به صورت نسيه ی يک ساله به شرکت هواپيمايي مي فروشد و شرکت هواپيمايي متعهد ميشود که آن مبلغ را در سررسيد از طريق شرکت تأمين سرمايه به صاحبان اوراق بپردازد.روابط حقوقي در اوراق مرابحه نوع دوم، همانند نوع اول است. تنها با اين تفاوت که در اين نوع، مؤسسه واسط دارايي را از خود باني به صورت نقد خريداري مي کند، سپس همان دارايي را با قيمت بالاتري به صورت نسيه يک ساله به خود او مي فروشد.

3- اوراق مرابحه تشکيل سرمايه شرکت هاي تجاري

در اين نوع از اوراق مرابحه، هدف تشکيل سرمايه، فعاليت تجاري مستمر است. باني (شرکت تجاري) که نقش ناشر را نيز دارد، با انتشار و واگذاري اوراق مرابحه، وجوه نقدي مازاد افراد را جمع آوري کرده به وکالت از طرف آنان، کالاهاي مورد نياز دولت، سازمانهاي دولتي، شرکتهاي وابسته به دولت و بنگاههاي اقتصادي بخش خصوصي و مصرف کنندگان را از توليد کنندگان يا مراکز فروش به صورت نقد خريده، سپس با افزودن نرخ معيني به عنوان سود، به صورت نسيه به مصرف کنندگان نهايي ميفروشد .سود حاصل از عمليات خريد و فروش، پس از کسر درصدي به عنوان حق الوکاله ناشر (شرکت تجاري)، به صورت فصلي يا سالانه از طريق شرکت تأمين سرمايه بين صاحبان اوراق توزيع مي شود.براي مثال، يک فروشگاه زنجيرهاي مي تواند براي تشکيل يا تکميل سرمايه تجاري خود، اين اوراق را منتشر کند تا با تجهيز سرمايه به وکالت از طرف صاحبان اوراق به فعاليت تجاري بپردازد و در پايان هر سال مالي، سود به دست آمده از فعاليت تجاري را محاسبه نموده و بخشي از آن را به عنوان حق الوکاله و هزينه عمليات خودش بر ميدارد، بقيه را به عنوان سود سالانه بين صاحبان اوراق تقسيم ميکند و با استفاده از اصل سرمايه به فعاليت ادامه ميدهد.در اين اوراق در هر مقطع زماني، دارايي ناشر (شرکت تجاري)، ترکيبي از پول نقد، اجناس و مطالبات خواهد بود که صاحبان اوراق به صورت مشاع مالک آنها هستند و ميتوانند در وقت نياز به ديگري واگذار کنند، قيمت خريد و فروش اوراق مرابحه به تناسب نرخ سود پرداختي ناشر به صاحبان اوراق و بازده ساير ابزارهاي مالي مشابه، تعيين ميشود و ممکن است که از قيمت اسمي کمتر يا بيشتر باشد. اوراق مرابحه نوع سوم، ماهيت اوراق سهام شرکتها را دارد و مي تواند بدون سررسيد معين منتشر شود، همان طور که مي توان ابتدا آن را به صورت سررسيد، اما قابل تبديل به اوراق سهام طراحي کرد.

4- اوراق مرابحه رهنی

یکی از کاربردهای مهم اوراق مرابحه برای تبدیل کردن تسهیلات بانکها و شرکتهای لیزینگ به اوراق بهادار مي باشد. در این روش، بانی(بانک یا شرکت لیزینگ) که داراییهایی را به صورت مرابحه (فروش اقساطی) رهنی به دولت، بنگاهها و خانوارها واگذار کرده است میتوانند با تبدیل به اوراق بهادار کردن مطالبات حاصل از تسهیلات مرابحه، منابع خود را نقد کنند. برای این منظور اقدام به تاسیس واسط مینمايد. واسط با انتشار اوراق مرابحه، وجوه سرمایهگذاران را جمعآوری، سپس به وکالت از طرف آنان دیون حاصل از تسهیلات مرابحه را به قیمت تنزیلی از بانی(بانک یا شرکت لیزینگ) خریداری میکند، بانی متعهد میشود در سررسیدهای مشخص مبلغ اسمی دیون را از بدهکاران وصول کرده و از طریق شرکت تامین سرمایه به دارندگان اوراق برساند. دارندگان اوراق میتوانند تا سررسید منتظر بمانند و از سود نهایی اوراق استفاده کنند و نيز میتوانند قبل از سررسید، اوراق خود را در بازار ثانوی با سود کمتر بفروشند.

بازار ثانويه اوراق مرابحه

همه ی انواع اوراق مرابحه از نوع ابزارهاي مالي انتفاعي با سود معين مي باشد، بر اين اساس مي تواند اهداف و سليقه هاي بخش مهمي از صاحبان وجوه مازاد که قصد سرمايه گذاري بدون ريسک دارند را پوشش دهد. در نتيجه، اگر مشکل فقهي نداشته باشد، قابليت خريد و فروش در بازار ثانوي را خواهد داشت. در نوع اول، دوم و چهارم اوراق مرابحه، در حقيقت دارنده ی ورق مرابحه، مالک سند مالي با سررسيد معين است؛ بنابر اين، مي تواند با توجه به نرخ تنزيل، آن را به مبلغي کمتر از قيمت اسمي به شخص ثالث (خريدار) بفروشد، تفاوت قيمت خريد و قيمت اسمي ورق سود خريدار از سرمايه گذاري در اوراق مرابحه خواهد بود که نرخي معين است. در حقيقت، مالک در نوع سوم دارنده ی ورق مرابحه، مشاع بخشي از دارايي ناشر اوراق (شرکت تجاري) است و با فروش ورق، مالکيت خود را از آن دارايي مشاع واگذار ميکند و خريدار ورق، مالک آن دارايي شده و به تبع آن ، دريافت کننده ی سود ناشر از محل فعاليت خريد و فروش مرابحه اي خواهد بود، اين نرخ نيز تقريبًا معين است.

- دسته: مطالب استاتیک سایت

اوراق اجاره

- دوشنبه, 20 ارديبهشت 1395 17:09

-

38956 بازدید

یکی از مهمترین انواع صکوک معرفی شده، صکوک اجاره است. صکوک اجاره در حقیقت اوراق بهاداری است که دارنده آن به صورت مشاع، مالک بخشی از دارایی است که منافع آن بر اساس قرارداد اجاره به مصرف کننده یا بانی واگذار شده است. در صکوک اجاره حق استفاده از منافع دارایی یا مجموعه ای از دارایی ها، در برابر اجاره بها از مالک به شخص دیگری منتقل می شود.

مدت قرارداد اجاره مشخص است و می توان اجاره بها را در ابتدای دوره، انتهای دوره، با سررسیدهای ماهانه، فصلی یا سالانه پرداخت کرد. از آن جا که صکوک اجاره اوراق بهاداری است که بیان گر مالکیت مشاع فرد است، می توان آن را در بازار ثانویه و به قیمتی که به وسیله عامل های بازار تعیین می شود، معامله کرد.

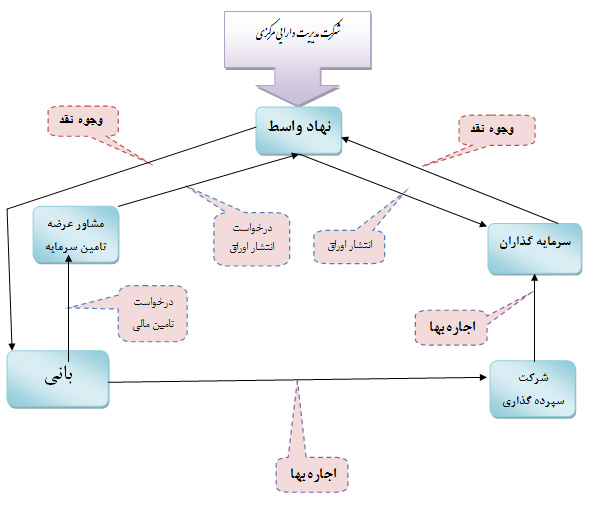

رویه اجرایی انتشار اوراق اجاره:

1.بانی جهت مشخص نمودن شیوه تامین مالی به یکی از نهادهای دارای مجوز مشاوره عرضه مراجعه می نماید.

2.مشاور عرضه به نمایندگی از بانی، از سازمان بورس و اوراق بهادار موافقت اصولی تامین مالی از طریق انتشار اوراق اجاره را دریافت می نماید.

3.مشاور عرضه جهت تعیین نهاد واسط به شرکت مدیرت دارایی مرکزی مراجعه می نماید.

4.پس از اخذ مجوز، نهادواسط برای تامین مالی از طرف بانی به انتشار صکوک اجاره مبادرت میورزد.

5.نهاد واسط دارایی موجود را به بانی اجاره می دهد.

6.نهادواسط پرداختهای منظم اجاره بهای حاصل ازدارایی را بین سرمایهگذاران توزیع مینماید.

7.پس از پایان مدت اجاره وفروش دارایی به بانی، نهاد واسط مبلغ اسمی اوراق صکوک را به سپرده گذاران باز پرداخت می نماید.

انواع اوراق اجاره :

اوراق اجاره را مي توان به روشهاي مختلفي دسته بندي كرد. اين اوراق را بر اساس نوع عقد مي¬توان به دو دسته اوراق اجاره عادي و اوراق اجاره به شرط تمليك و بر اساس نوع باني به دو دسته شركتهاي عادي و موسسات مالي(بانكها و موسسات مالي و اعتباري غير بانكي و ليزينگها) تقسيم نمود. یا مي توان اوراق اجاره را با توجه به هدف انتشار به سه دسته شامل اوراق اجاره تأمين دارايي، اوراق اجاره تأمين نقدينگي و اوراق اجاره رهني تقسيم نمود که به صورت زیر تعریف می شوند:

1- اوراق اجاره تأمين دارايي: اوراق اجاره تأمين دارايي، اوراقي است كه در آن نهاد واسط، يك دارايي (يا مجموعه اي از دارايی ها) را از طرف سرمايه گذاران، از فروشندهاي خريداري نموده و به باني اجاره ميدهد. از آنجا كه اوراق اجاره جهت به دست آوردن يك دارايي خاص براي باني توسط واسط منتشر مي شود، لذا به این اوراق، اوراق اجاره تأمين دارايي گفته مي شود. مانند شركت هاي ليزينگ

2- اوراق اجاره رهني: نوع دوم اوراق اجاره بيشتر مورد استفاده بانكها، ليزينگها و موسسات اعتبار دهنده مي باشد. در اين نوع از اوراق، باني (بانك) تسهيلاتي كه قبلاً در قالب عقد اجاره به شرط تمليك پرداخته كرده را به شخص ثالثي (واسط) مي فروشد. بنابراين ابتدا واسط، اوراق اجاره را منتشر مي نمايد و سپس دارايي هايي كه بانك در قالب عقد اجاره به شرط تمليك در طي زمان به افراد مختلفي داده است را از وي خريداري مي نمايد. با فروش اين دارايي ها رابطه باني و واسط قطع مي شود و واسط از طرف سرمايه گذاران مالك دارايي هايي مي شود كه باني آنها را قبلاً به صورت اجاره به شرط تمليك به گيرندگان تسهيلات واگذار نموده است.

3- اوراق اجاره تامين نقدينگي: در اين نوع از اوراق اجاره، واسط با واگذاري اوراق به مردم و جمع آوري وجوه، به وكالت از طرف آنها يك دارايي (ثابت مشهود) را از باني خريداري كرده سپس مجددا به (باني) اجاره مي دهد. به عبارت ديگر اين نوع از اوراق، مبتني بر فروش و اجاره مجدد است. در اين حالت باني با استفاده از اوراق اجاره، اقدام به تأمين نقدينگي مورد نياز خود مي كند. به بيان ساده مي توان گفت باني توانسته است با وثيقه قرار دادن دارايي خود، مبلغي را جهت رفع نيازهاي نقدينگي خود كسب نمايد. اين عامل سبب نامگذاري اين اوراق به اوراق تامين نقدينگي شده است زيرا مثلاً شركتي كه نيازمند وجه نقد است دارايي خود را مي فروشد و آن را به صورت اجاره به شرط تمليك مجدداً به دست مي آورد. در اين نوع از اوراق نيز اجاره دارايي به صور مختلف قابل تصور است.

- دسته: مطالب استاتیک سایت

اوراق قرض الحسنه

- دوشنبه, 20 ارديبهشت 1395 04:30

-

22127 بازدید

تعریف اوراق قرض الحسنه

اوراق قرض الحسنه اوراق بهاداری است که براساس قرارداد قرض بدون بهره منتشر میشود و به موجب آن قرارداد، ناشر اوراق به میزان ارزش اسمی آنها به دارندگان اوراق بدهکار است و بایستی در سر رسید به آنان بپردازد.

ماهیت اوراق قرض الحسنه

دولتها و مؤسسههای خیریه خوشنام و معروف میتوانند برای انجام طرحهای عام المنفعه یا برای ایجاد ارتباط بین صاحبان وجوه خیر که قصد دارند بخشی از وجوه خود را به صورت قرض الحسنه در اختیار نیازمندان قرار دهند و متقاضیان وام قرض الحسنه، از ابزار مالی اوراق قرض الحسنه استفاده کنند، به این بیان که دولت یا مؤسسه خیریه با انتشار اوراق قرض الحسنه با سررسیدهای معین وجوه مازاد افراد خیر را جمع آوری کرده در طرح خاص سرمایه گذاری میکند و یا به صورت مستقیم یا از طریق صندوقهای قرض الحسنه یا بانکها به افراد نیازمند وام قرض الحسنه میپردازد. سپس از طریق محل بودجه سالانه یا از طریق جمع آوری اقساط وامهای قرض الحسنه، اوراق قرض الحسنه سررسید شده را تسویه حساب میکند.

انواع اوراق قرض الحسنه

اوراق قرض الحسنه که از طرف متفکران مسلمان پیشنهاد و در برخی کشورها به مرحله اجرا نیز رسیده دو نوع می باشد:

1- اوراق قرض الحسنه بدون جایزه

در این نوع، ناشر اوراق جز بر گرداندن اصل مبلغ قرض داده شده، پرداخت هیچ اضافه ای هر چند تحت عنوان جایزه را تعهد نمی کند. خریداران اوراق نیز تنها به قصد ثواب معنوی و اخروی اقدام به خرید می کنند. نمونه عملی این اوراق در کشور مالزی جریان دارد. دولت مالزی طبق قانون مصوب مجلس، اقدام به انتشار اوراق قرض الحسنه کوتاه مدت کرده، وجوه حاصل از آن ها را در تأمین مالی پروژه های عام المنفعه و خیریه به کار می گیرد و در سر رسید اوراق، از محل انتشار اوراق جدید یا از محل بودجه سالانه، بدهی خود به صاحبان اوراق را تسویه می کند.

2- اوراق قرض الحسنه با جایزه

در این نوع، ناشر اوراق افزون بر برگرداندن اصل مبلغ قرض داده شده، جوایز نقدی و غیر نقدی را به صورت قرعه کشی بین دارندگان اوراق توزیع می کند. نمونه عملی این اوراق در کشورهای مصر و سودان جریان دارد. برای مثال وزارت پست و وزارت برق سودان برای تأمین مالی برخی پروژه ها اقدام به انتشار اوراق قرضه با جایزه کرده و از مردم وجوهی را جمع آوری می کند. صاحبان اوراق حق دارند هر زمان که بخواهند به ناشر اوراق مراجعه کرده، پولشان را پس بگیرند. ناشر اوراق نیز برای ایجاد انگیزه جهت خرید و نگهداری اوراق، طبق برنامه معینی به صورت منظم بین دارندگان اوراق قرعه کشی کرده، اجناس با ارزشی جایزه می دهد.

کاربردهای اوراق قرض الحسنه

اوراق قرض الحسنه حداقل در سه زمینه با عملکردی موفق و کارآمد همراه است:

1- تأمین مالی طرح های عام المنفعه

دولت ها، سازمان ها و مؤسسات خیریه می توانند بخشی از طرح های عام المنفعه را از طریق انتشار اوراق قرض الحسنه، تأمین مالی کرده، سپس به تدریج از محل بودجه سالانه یا درآمد همان طرح ها، یا با انتشار اوراق قرض الحسنه جدید، اوراق سر رسید شده را تسویه کنند.

2- تأمین سرمایه اشتغال اقشار کم درآمد

افراد زیادی در جوامع اسلامی هستند که اگر سرمایه اندکی به صورت قرض بدون بهره در اختیارشان قرار داده شود، می توانند وارد فعالیت اقتصادی شده، به تدریج اقساط بدهی شان را بپردازند. دولت ها، بانک های توسعه ای و مؤسسات خیریه می توانند با انتشار اوراق قرض الجسنه و جذب منابع پولی افراد خیّر، چنین فرصتی را فراهم کنند.

3- اعطای قرض الحسنه جهت نیازهای ضروری

افراد زیادی به دلایل متفاوت نیازهای موردی و مقطعی پیدا می کنند، به طوری که اگر مبلغ معینی به صورت قرض بدون بهره در اختیار آنان گذاشته شود، می توانند حوائج خویش را برآورده کنند؛ سپس از محل درآمد خود به تدریج بدهی شان را بپردازند، صندوق های قرض الحسنه، بانک ها و مؤسسات خیریه می توانند با انتشار اوراق قرض الحسنه و جمع آوری وجوه نیکوکاران چنین بستری را مهیا کنند.

- دسته: مطالب استاتیک سایت

فرایند انتشار انواع صکوک

- دوشنبه, 20 ارديبهشت 1395 16:13

-

23023 بازدید

جهت مشاهده فرایند انتشار تمامی انواع صکوک در بازار سرمایه و مشاهده چک لیست، فایلهای قرادادها، فرمها و مکاتبات نمونه اوارق به وبسایت sukukplus.ir مراجعه فرمایید.

- دسته: مطالب استاتیک سایت

شرکت واسط مالی فروردین

- دوشنبه, 20 ارديبهشت 1395 14:51

-

6579 بازدید

این شرکت عامل اجرایی و نظارتی انتشار اوراق اجاره جهت تأمین مالی شرکت سرمایه گذاری امید می باشد.

موضوع شرکت:

خرید و فروش،اجاره،ساخت و ایجاد دارایی جهت انتشار اوراق بهادار برای تأمین مالی طرح های مبتنی بر معاملات موضوع عقود اسلامی، مدیریت وجوه حاصل از انتشار اوراق بهادار و انعقاد قراردادهای مربوط ضروری در راستای انتشار اوراق بهادار و سایر فعالیت هایی که به منظور انجام موضوع فعالیت اصلی شرکت با کسب مجوز از سازمان بورس و اوراق بهادار انجام خواهد شد.

- دسته: مطالب استاتیک سایت

شرکت واسط مالی اردیبهشت

- دوشنبه, 20 ارديبهشت 1395 14:50

-

6210 بازدید

این شرکت عامل اجرایی و نظارتی انتشار دومین اوراق اجاره جهت تأمین مالی شرکت هواپیمایی ماهان می باشد.

موضوع شرکت:

خرید و فروش،اجاره،ساخت و ایجاد دارایی جهت انتشار اوراق بهادار برای تأمین مالی طرح های مبتنی بر معاملات موضوع عقود اسلامی، مدیریت وجوه حاصل از انتشار اوراق بهادار و انعقاد قراردادهای مربوط ضروری در راستای انتشار اوراق بهادار و سایر فعالیت هایی که به منظور انجام موضوع فعالیت اصلی شرکت با کسب مجوز از سازمان بورس و اوراق بهادار انجام خواهد شد.

- دسته: مطالب استاتیک سایت

شرکت واسط مالی خرداد

- دوشنبه, 20 ارديبهشت 1395 14:50

-

6087 بازدید

این شرکت عامل اجرایی و نظارتی انتشار اوراق اجاره جهت تأمین مالی شرکت جوپار می باشد.

موضوع شرکت:

خرید و فروش،اجاره،ساخت و ایجاد دارایی جهت انتشار اوراق بهادار برای تأمین مالی طرح های مبتنی بر معاملات موضوع عقود اسلامی، مدیریت وجوه حاصل از انتشار اوراق بهادار و انعقاد قراردادهای مربوط ضروری در راستای انتشار اوراق بهادار و سایر فعالیت هایی که به منظور انجام موضوع فعالیت اصلی شرکت با کسب مجوز از سازمان بورس و اوراق بهادار انجام خواهد شد.

- دسته: مطالب استاتیک سایت

شرکت واسط مالی تیر

- دوشنبه, 20 ارديبهشت 1395 14:49

-

6123 بازدید

این شرکت عامل اجرایی و نظارتی انتشار اوراق اجاره جهت تأمین مالی شرکت گروه سرمایه گذاری مسکن می باشد.

موضوع شرکت:

خرید و فروش،اجاره،ساخت و ایجاد دارایی جهت انتشار اوراق بهادار برای تأمین مالی طرح های مبتنی بر معاملات موضوع عقود اسلامی، مدیریت وجوه حاصل از انتشار اوراق بهادار و انعقاد قراردادهای مربوط ضروری در راستای انتشار اوراق بهادار و سایر فعالیت هایی که به منظور انجام موضوع فعالیت اصلی شرکت با کسب مجوز از سازمان بورس و اوراق بهادار انجام خواهد شد.

- دسته: مطالب استاتیک سایت

شرکت واسط مالی مرداد

- دوشنبه, 20 ارديبهشت 1395 14:49

-

6022 بازدید

این شرکت عامل اجرایی و نظارتی انتشار اوراق اجاره جهت تأمین مالی شرکت لیزینگ جامع سینا می باشد.

موضوع شرکت:

خرید و فروش،اجاره،ساخت و ایجاد دارایی جهت انتشار اوراق بهادار برای تأمین مالی طرح های مبتنی بر معاملات موضوع عقود اسلامی، مدیریت وجوه حاصل از انتشار اوراق بهادار و انعقاد قراردادهای مربوط ضروری در راستای انتشار اوراق بهادار و سایر فعالیت هایی که به منظور انجام موضوع فعالیت اصلی شرکت با کسب مجوز از سازمان بورس و اوراق بهادار انجام خواهد شد.

- دسته: مطالب استاتیک سایت

شرکت واسط مالی شهریور

- دوشنبه, 20 ارديبهشت 1395 14:49

-

6102 بازدید

این شرکت عامل اجرایی و نظارتی انتشار اوراق اجاره جهت تأمین مالی شرکت لیزینگ رایان سایپا می باشد.

موضوع شرکت:

خرید و فروش،اجاره،ساخت و ایجاد دارایی جهت انتشار اوراق بهادار برای تأمین مالی طرح های مبتنی بر معاملات موضوع عقود اسلامی، مدیریت وجوه حاصل از انتشار اوراق بهادار و انعقاد قراردادهای مربوط ضروری در راستای انتشار اوراق بهادار و سایر فعالیت هایی که به منظور انجام موضوع فعالیت اصلی شرکت با کسب مجوز از سازمان بورس و اوراق بهادار انجام خواهد شد.

- دسته: مطالب استاتیک سایت