صکوک

2016 سالی چالش برانگیز برای صکوک

{jcomments off}

دکتر فهیمی رییس هیات مدیره شرکت سپرده گذاری مرکزی شد

دکتر حسین فهیمی در جلسه اخیر هیات مدیره شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه (سمات) به عنوان رییس جدید هیات مدیره این شرکت انتخاب شد.

به گزارش روابط عمومی سمات، در این جلسه که در محل شرکت سپرده گذاری مرکزی برگزار شد، فهیمی عضو سابق هیات مدیره سازمان بورس و اوراق بهادار به عضویت هیات مدیره این شرکت درآمد.

پیش از این محمدرضا شیخ الملوکی ریاست هیات مدیره شرکت سپرده گذاری مرکزی را برعهده داشت که هفته گذشته استعفای خود را تقدیم هیات مدیره این شرکت کرده بود.

مدیر عامل شرکت سپرده گذاری مرکزی در ابتدای این جلسه از تلاش ها و زحمات شیخ الملوکی در مدت حضورش در سازمان بورس و هیات مدیره سمات تجلیل کرد.

دکتر محمدرضا محسنی افزود : آقای شیخ الملوکی با بیش از دو دهه تجربه مدیریتی، نقش مهمی را در تحولات دو سال اخیر بازار سرمایه برعهده داشت.

وی اظهار امیدواری کرد رییس سابق هیات مدیره سمات بتواند در مسئولیت های جدید خود موفق و پیروز باشد.

مدیر عامل سمات همچنین حضور دکتر فهیمی را در هیات مدیره این شرکت به فال نیک گرفت و گفت: به طور حتم، تجربیات فراوان ایشان می تواند سمات را در تحقق اهداف بلندش یاری دهد.

حسین فهیمی به نمایندگی از سازمان بورس و اوراق بهادار، وحید باقری خیرآبادی به نمایندگی از بورس کالای ایران، محمد حسن ابراهیمی سرو علیا به نمایندگی از بانک ملی ایران، علی رضا حاجی نوروزی به نمایندگی از مدیریت فناوری بورس ایران و دکتر محمدرضا محسنی (مدیر عامل) به نمایندگی از شرکت اطلاع رسانی و خدمات بورس، اعضای هیات مدیره شرکت سپرده گذاری تشکیل می دهند.

شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه (سمات) با شعار "تضمين امنيت و کارآمدي بازار اوراق بهادار ايران" روز پنجم دی ماه سال 1384 به ثبت رسيد تا نهاد جدیدی در بازار سرمایه ایران متولد شود.

این شرکت از طریق توسعه و بهينه سازي ساز و کار تسويه معاملات اوراق بهادار با تمرکز بر افزايش کارايي، کاهش ريسک و کاهش هزينه هاي پاياپاي و تسويه وجوه معاملات فعالیت خود را آغاز کرد و به عنوان یکی از ارکان مهم بازار سرمایه مسئول ثبت، نگهداری، انتقال، مالکیت اوراق بهادار و صدور کد سهامداری بوده و تمام اوراق بهادار قابل معامله در بورسها و داد و ستد سهام شرکتهای سهامی عام خارج از بورس و نیز تسویه وجوه، دریافتها و پرداختهای کارگزاران را انجام می دهد.

اوراق سلف موازی

اوراق سلف، اوراق بهاداری است که براساس قرارداد سلف منتشر میشود. سلم مترادف با سلف و عکس نسیه و از اقسام بیع است و در لغت بهمعنای پیشپرداخت، قبول کردن، اطاعت نمودن و به معنی بیعی است که به موجب آن، خریدار، وجوه مورد تعهد خود را از پیش به فروشنده میپردازد و فروشنده متعهد میشود که جنس مورد معامله را پس از انقضای مدت معین به خریدار تحویل دهد. طبق نظر فقها، اگر در قرارداد بیع برای تحویل مبیع مدت تعیین شود، معامله را بیع سلف یا سلم میگویند.

تامین مالی معدنیها از طریق صکوک

کارشناس مالی اسلامی سازمان بورس و اوراق بهادار روشهای تامین مالی آسان را از طریق انتشار صکوک تشریح کرد، تامین مالی منابع برای رشد و توسعه اقتصادی، از دغدغههای مهم کشورهای درحال توسعه بهشمار میرود.

در کشورهایی که دارای جمعیت مسلمان زیادی هستند، استفاده از ابزارهای مالی متعارف مانند اوراق قرضه، کارآیی و مقبولیتی ندارد. بر این اساس دولتها و بازار سرمایه فعال در کشورهای اسلامی که بهدنبال تأمین مالی و مدیریت بدهی خود هستند، نیازمند یافتن جایگزینهایی براساس اصول اسلامی هستند.

در سالهای اخیر رشد ابزارهای مالی اسلامی که به صکوک شهرت یافته بسیار چشمگیر بوده است. کشورهای بحرین، مالزی، قطر و آلمان بهعنوان پیشگامان در این زمینه شناخته شدهاند که در حال حاضر در ایران نیز از آن استفاده میشود. در حالت کلی میتوان صکوک را اوراق بهادار مبتنی بر دارایی، با درآمد ثابت یا متغیر، قابل معامله در بازار ثانویه و مبتنی بر اصول شریعت دانست. از صکوک به عنوان «اوراق قرضه اسلامی» یاد میشود که هدف از بکارگیری صکوک بهعنوان ابزاری جدید در بانکداری اسلامی، تقلید از اوراق قرضه مبتنی بر بهره در بانکداری معمول نیست، بلکه ایجاد ابزاری ابتکاری است که منطبق بر قوانین شریعت اسلام باشد.

صکوک بهعنوان اوراق بهادار با پشتوانه مالی تعریف میشود که باید خود دارای ارزش باشد و نمیتواند براساس فعالیتهای سفتهبازی و سوداگرانه و درواقع فعالیتهایی که بدون خلق ارزش و کارهستند، سودآوری داشته باشد. با استفاده از ابزار صکوک بنگاههای اقتصادی مختلف ازجمله شرکتهای معدنی میتوانند منابع مالی خود را تامین کنند. در اینباره با مجید پیره، کارشناس مالی اسلامی سازمان بورس و اوراق بهادار به گفتوگو نشستیم که در ادامه میآید.

ابزار مالی صکوک چیست و چه کاربردی دارد؟

صکوک یکی از انواع ابزارهای مالی است که میتواند برای بنگاههای اقتصادی به عنوان راهکاری برای تامین مالی مورد استفاده قرار گیرد.

صکوک و اوراق قرضه چه تفاوتی با یکدیگر دارند؟

تفاوت صکوک با اوراق قرضه در این است که سودی که در فرآیند انتشار صکوک به سرمایهگذاران پرداخت میشود باید بر مبنای قراردادهایی باشد که مورد تایید شریعت اسلام هستند. مانند قراردادهای اجاره، سلف، مضاربه و مشارکت.

تفاوت صکوک بانکها و بازار سرمایه در چه مواردی است؟

صکوک یکی از ابزارهای مالی با کارکرد تامین مالی است. در کشور ما صکوک هم در نظام بانکی و هم در بازار سرمایه منتشر میشود و برای تامین مالی شرکتها و بنگاههای اقتصادی مورد استفاده قرار میگیرد.

در سیستم بانکی استفاده از صکوک در فرآیند انتشار اوراق مشارکت انجام میشود اما در بازار سرمایه علاوه بر اینکه شرکتها میتوانند از اوراق مشارکت استفاده کنند، انواع دیگری هم از صکوک وجود دارد که به عنوان نمونه میتوان به اوراق اجاره و اوراق مرابحه اشاره کرد. از اینرو بنگاهها میتوانند برای تامین مالی از صکوک موجود، هم در نظام بانکی و هم در بازار سرمایه استفاده کنند.

آیا شرکتهای معدنی نیز میتوانند از صکوک موجود در بازار سرمایه برای تامین مالی خود استفاده کنند؟

صکوک میتواند برای تامین مالی شرکتهای معدنی نیز کاربرد داشته باشد. برای نمونه در صورتی که شرکتهای معدنی بخواهند برای خرید لوازم و تجهیزات خاصی از صکوک استفاده کنند، میتوانند از صکوک مرابحه که در بازار سرمایه وجود دارد استفاده کرده و قطعات و تجهیزات مورد نیاز خود را خریداری کنند.

اما در صورتی که شرکتهای معدنی قصد تامین مالی داشته باشند و نخواهند تجهیزات خاصی را خریداری کنند، صکوک اجاره برای آنها مناسبتر خواهد بود. این اوراق بهادار هماکنون در بازار سرمایه وجود دارد و از محل بورس تامین مالی میشوند. اگر شرکتهای معدنی میخواهند پروژه خاصی را بسازند و برای بهرهبرداری و تکمیل طرحهای معادن، صکوک استصناع پیشنهاد میشود و براساس فرآیند مشخصی شرکتهای معدنی میتوانند از آن استفاده کنند.

لازم به ذکر است که شرکتهایی از قبیل شرکت صنعتی و معدنی توسعه ملی و شرکت معدنی و صنعتی چادرملو در حوزه معدن از طریق انتشار صکوک در بازار سرمایه ایران تامین مالی شدهاند و اطلاعات کامل پیرامون اوراق هر یک از آنها در وبسایت sukuk.ir موجود است.

|

بانی |

نوع اوراق |

سال انتشار |

دارایی |

مبلغ اوراق |

نرخ سالیانه (درصد) |

مدت اوراق |

|

1392 |

ماشینآلات و تجهیزات خط پنجم تولید کنسانتره سنگ آهن |

1,500,000 |

20 |

4 |

||

|

1394 |

کارخانه کنستانتره و کارخانه گندله |

1,629,314 |

23 |

3 |

صکوک مرابحه و اجاره چه تفاوتی با یکدیگر دارند؟

تفاوت این ۳ صکوک در قراردادی است که هرکدام از آن استفاده میکنند. در صکوک اجاره از قرارداد اجاره استفاده میشود و از آنجایی که در قرارداد اجاره، سودی که سرمایهگذاران دریافت میکنند، اجارهبهایی است که این بنگاه اقتصادی میپردازد و با توجه به اینکه نرخ اجارهبها نیز نرخ مشخص و معینی است، از اینرو تامین مالی شرکتها از محل انتشار اوراق اجاره برای سرمایهگذاران یک درآمد ثابت و برای بنگاههای اقتصادی نیز هزینه ثابتی به همراه خواهد داشت، در حالی که اگر صکوک دیگری مانند مضاربه و مشارکت مورد استفاده قرار گیرد، نرخ بازدهی که برای سرمایهگذاران به همراه دارد، نرخ متغیری است و به همان ترتیب آن مبلغی که بنگاه اقتصادی نیز باید بپردازد هم رقم متفاوتی خواهد بود.

بین صکوک اجاره و مرابحه از نظر هزینهای که بنگاه اقتصادی میپردازد و ثابت بودن آن شباهت وجود دارد. یعنی هم صکوک اجاره و هم مرابحه نرخ سود ثابتی به همراه دارند، اما تفاوت بین صکوک اجاره و مرابحه در این است که در اوراق اجاره، دارایی مشخصی از فروشنده معینی خریداری میشود و در قالب قرارداد اجاره به شرط تملیک در اختیار بنگاه اقتصادی قرار داده میشود. از اینرو این بنگاه اقتصادی در پایان مدت قرارداد که همان سررسید اوراق است، مالک آن دارایی مشخص میشود اما در صکوک مرابحه از آنجایی که از قرارداد مرابحه استفاده میشود، شرکت متقاضی تامین مالی از همان ابتدا مالک آن دارایی مشخص میشود.

بنابراین از نظر زمان انتقال مالکیت بین این دو نوع صکوک تفاوت وجود دارد. اما از این نظر که نرخ سود و هزینههایشان به چه صورت است، هر دو از انواع صکوک با درآمد ثابت محسوب میشوند.

تفاوت صکوک استصناع با مرابحه و اجاره چیست؟

صکوک استصناع برای مواردی بیشتر کاربرد دارد و طراحی شده که هدف ساخت یک پروژه مشخصی است. در صورتی که شرایط به گونهای باشد که شرکتی بخواهد طرح یا پروژه مشخصی را بسازد و سرمایهگذاران بخواهند از محل منافع حاصل از آن طرح سود بهدست آورند، از صکوک استصناع استفاده میشود. یعنی در صکوک استثنا دارایی در حال حاضر تکمیل نشده اما در اوراق اجاره و مرابحه یک دارایی آماده یا خریداری میشود یا در قالب اجاره به شرط تملیک واگذار خواهد شد. از این رو در صکوک استصناع دارایی یا میخواهد بهطور کامل ساخته شود یا آن دارایی مشخص، به صورت نیمهتمام وجود دارد.

تشکیل کمیته توسعه ابزارهای تامین مالی

صبح امروز، نخستین جلسه كمیته توسعه ابزارهای تامین مالی توسط شرکت مدیریت دارایی مرکزی بازار سرمایه با دعوت جناب دکتر کسرائی مدیرعامل شرکت و با حضور خبرگان بازار تشکیل شد.

این کمیته به ریاست آقای دكتر محسنی دمنه عضو شورای عالی و عضو سابق هیات مدیره سازمان بورس و اوراق بهادار با هدف بررسی معضلات بازار بدهی و ارائه راهكارهای اصلاحی به عنوان یك اتاق فكر برای بازار سرمایه تشكیل و مصوبات آن به هیات مدیره سازمان ارائه خواهد شد.

همچنین این كمیته كاهش زمان و هزینه انتشار اوراق و افزایش توان بازار در عرضه اوراق را در راس امور و اولویت برنامههای خود قرار داده است.

با توجه به اهمیت موضوع تامین مالی در بازار سرمایه و تاكیدات مكرر آقای دكتر علی طیب نیا وزیر محترم اقتصاد و دارایی، آقای دكتر شاپور محمدی ریاست محترم سازمان بورس و اوراق بهادار و آقای دکتر محمدرضا محسنی مدیرعامل شرکت سمات و رئیس هیئت مدیره شرکت مدیریت دارایی مرکزی، امید است كه این كمیته در توسعه بازار بدهی در بازار سرمایه موثر و راهگشا باشد.

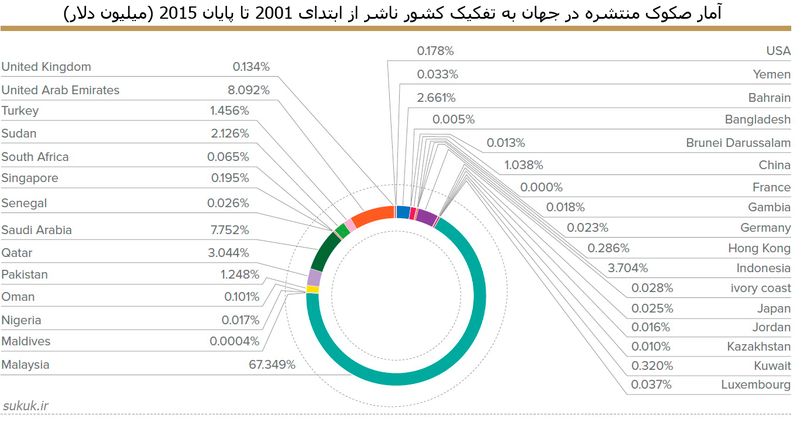

نگاهی اجمالی بر صکوک منتشره در جهان و ایران

بازار صکوک در سال 2011 مسیر رشد خود را ادامه داد و در سالهای 2012 و 2013 هم در حوزهی بینالمللی و هم داخلی به اوج خود رسید و در سال 2015 وارد فازی شد که میتوان آن را فاز تثبیت توصیف کرد. در سال 2015 نیروهای خارجی از قبیل تردید نسبت به سیستم مالی جهانی، افت شدید قیمت نفت و افزایش نرخ مرجع بر روی انتشار صکوک تاثیرگذار بود. دیگر اتفاق مهم در این سال تصمیم استراتژیک بانک مرکزی مالزی (BNM) مبنی بر توقف انتشار صکوک کوتاه مدت و همچنین تغییر سیاستگذاریهای انتشار صکوک از تامین فرصتهای سرمایهگذاری به مدیریت نقدینگی برای بانکهای اسلامی میباشد. چنانچه بانک مرکزی مالزی همچون سال 2014 به انتشار صکوک کوتاهمدت داخلی خود ادامه میداد، حجم انتشارهای سال 2015 نیز به مبلغ 100 میلیارد دلار میرسید.

نگاهی اجمالی بر صکوک منتشره و در دست انتشار توسط سازمان بورس و اوراق بهادار

میزان انتشار اوراق صکوک در بازار سرمایه ایران تا مردادماه 1395

|

اوراق اجاره |

اوراق مرابحه |

اوراق استصناع |

مجموع(میلیون ریال) |

|||||

|

1389 |

291,500 |

1 |

* |

0 |

* |

0 |

291,500 |

1 |

|

1390 |

3,416,500 |

4 |

* |

0 |

* |

0 |

3,416,500 |

4 |

|

1391 |

2,338,000 |

3 |

301,306 |

1 |

* |

0 |

2,639,306 |

4 |

|

1392 |

8,912,865 |

7 |

200,000 |

1 |

* |

0 |

9,112,865 |

8 |

|

1393 |

7,257,784 |

6 |

1,000,000 |

1 |

* |

0 |

8,257,784 |

7 |

|

1394 |

5,150,000 |

2 |

500,000 |

1 |

1,629,314 |

1 |

7,279,314 |

4 |

|

سه ماهه اول1395 |

9,618,500 |

4 |

64,000 |

1 |

* |

0 |

9,682,500 |

5 |

|

مجموع |

36,985,149 |

27 |

2,065,306 |

5 |

1629314 |

1 |

40,679,769 |

33 |

جهت دریافت فایل pdf اطلاعات جامع صکوک منتشره به اینجا مراجعه بفرمایید.

اوراق در دست انتشار تا تاریخ 5/5/95

|

مبلغ اوراق |

نوع اوراق |

نام کامل بانی |

|

480,000 |

اجاره |

شرکت تامین سرمایه لوتوس پارسیان |

|

492,260 |

سفارش ساخت |

شرکت بناگستر کرانه |

|

300,000 |

اجاره |

شرکت پرداخت الکترونیک سامان کیش |

|

1,272,260 |

مبلغ کل |

پیشبینی میشود 150,000 میلیارد ریال انواع صکوک تا پایان سال 1395 توسط سازمان بورس و اوراق بهادار منتشر بشود.

جهت مشاهده اطلاعات تکمیلی به بخش صکوک منتشره وبسایت sukuk.ir مراجعه بفرمایید.

کتابچه صکوک

مقدمه

(لینک دانلود در انتهای مطلب) بازارهای مالی وظيفه پشتیبانی از بخش واقعی اقتصاد را بر عهده دارند تا شرایط لازم جهت توسعه و رشد پايدار اقتصادی را فراهم نمايند. در تقسیمبندی بازارهای مالی میتوان به دو بازارپول و سرمایه اشاره نمود. در ذیل به تعریف مختصر دو بازار مذکور میپردازیم.

بازار پول: بازاری برای دادوستد پول و دیگر داراییهای مالی جانشین نزدیک پول است که سررسید کمتر از یکسال دارند.

بازار سرمایه: بازاری است که ابزارهای مالی بلند مدت با سررسید بیش از یکسال در آن مورد معامله قرار میگیرد.

سازمانها، شرکتها و مؤسسات جهت تأسیس، تجهیز و یا گسترش فعالیتهای خود، نیازمند منابع مالی میباشند که در بازارهای مالی متعارف این نیاز از طریق انتشار اوراق قرضه مرتفع میگردد. اوراق قرضه مبتی بر قرض با بهره است که از دیدگاه اسلام ربا و حرام بوده، و از این رو نمیتوان در کشورهای اسلامی از این اوراق جهت تأمین مالی استفاده کرد.

اندیشمندان مسلمان با توجه به اهمیت تأمین مالی شرکتها از روشهای اسلامی، ابتدا به ایجاد نظام بانکداری اسلامی و سپس به فکر طراحی بازار سرمایه اسلامی افتادند. در این میان نقش ابزارهای مالی اسلامی یا صُکوک در نظام تأمین مالی اسلامی بسیار برجسته است.

تعریف ابزارهای مالی اسلامی (صُکوک)

ابزارهای مالی اسلامی (صُکوک)، اوراق بهادار با ارزش مالی یکسان و قابل معامله در بازارهای مالی هستند که بر پایهی یکی از قراردادهای مورد تأیید اسلام طراحی شدهاند و دارندگان اوراق به صورت مشاع مالک یک یا مجموعهای از داراییها و منافع حاصل از آنها میباشند.

صُکوک جمع صِک به معنای سند و سفته است و مُعَرَّب واژهی چک در فارسی است. اعراب این واژه را توسعه داده بر کلیهی انواع حوالجات، تعهدات و اسناد مالی بکار بردند.

تفاوت ابزارهای مالی اسلامی (صُکوک) با اوراق قرضه (اوراق ربوی با درآمد ثابت)

1- صُکوک بیانگر مالکیت یک دارایی مشخص است در حالی که اوراق قرضه فقط حاکی از تعهد بدهی هستند. یعنی رابطهی بین صادرکننده و خریدار اوراق قرضه رابطه وامدهنده و وامگیرنده است که نرخ بهرهی وام هم ثابت است و این همان رباست.

2- دارایی موضوع انتشار اوراق صُکوک از نظر شرعی باید مجاز و صحیح باشد. در حالیکه در اوراق قرضه داراییهایی که از نظر اسلام پذیرفته نیست نیز میتواند پشتوانه اوراق قرار بگیرد.

3- اعتبار اوراق قرضه به اعتبار صادرکننده یا ناشر آن وابسته است و با آن سنجیده میشود در حالی که اعتبار صُکوک به ناشر بستگی ندارد بلکه به ارزش دارایی پشتوانه بستگی دارد.

4- فروش صُکوک در بازار ثانویه، فروش مالکیت یک دارایی است اما فروش اوراق قرضه فروش بدهی است.

5- در صُکوک امکان افزایش اصل دارایی و در نتیجه ارزش خود ورقه صُکوک وجود دارد در حالیکه اصل بدهی در اوراق قرضه قابلیت افزایش ندارد.

مزایای استفاده از ابزارهای مالی اسلامی (صُکوک)

صُکوک دارای مزیتهای متعددی بوده و به عقیده برخی صاحب نظران، این نوع اوراق بهادار اسلامی پُل ارتباطی بین دو بازار پول و سرمایه بهشمار میرود. برخی از عمده مزایای صکوک به شرح زیر میباشد....

عقد استصناع و بررسی ماهيت آن

چکیده:

استصناع به معنای طلب ساخت یا تولید میباشد و در ....

آنچه در فقه امامیه منتسب میگردد عدم صحت چنین قراردای است ... اما به نظر میرسد که استصناع، عقدی صحیح و مستقل بوده و .... این مقاله عهدهدار بررسی این مسئله بر اساس قوانین اسلامی و موازین فقه امامیه میباشد.